세금·세무

세금계산서 관련... 수정세금계산서 질문

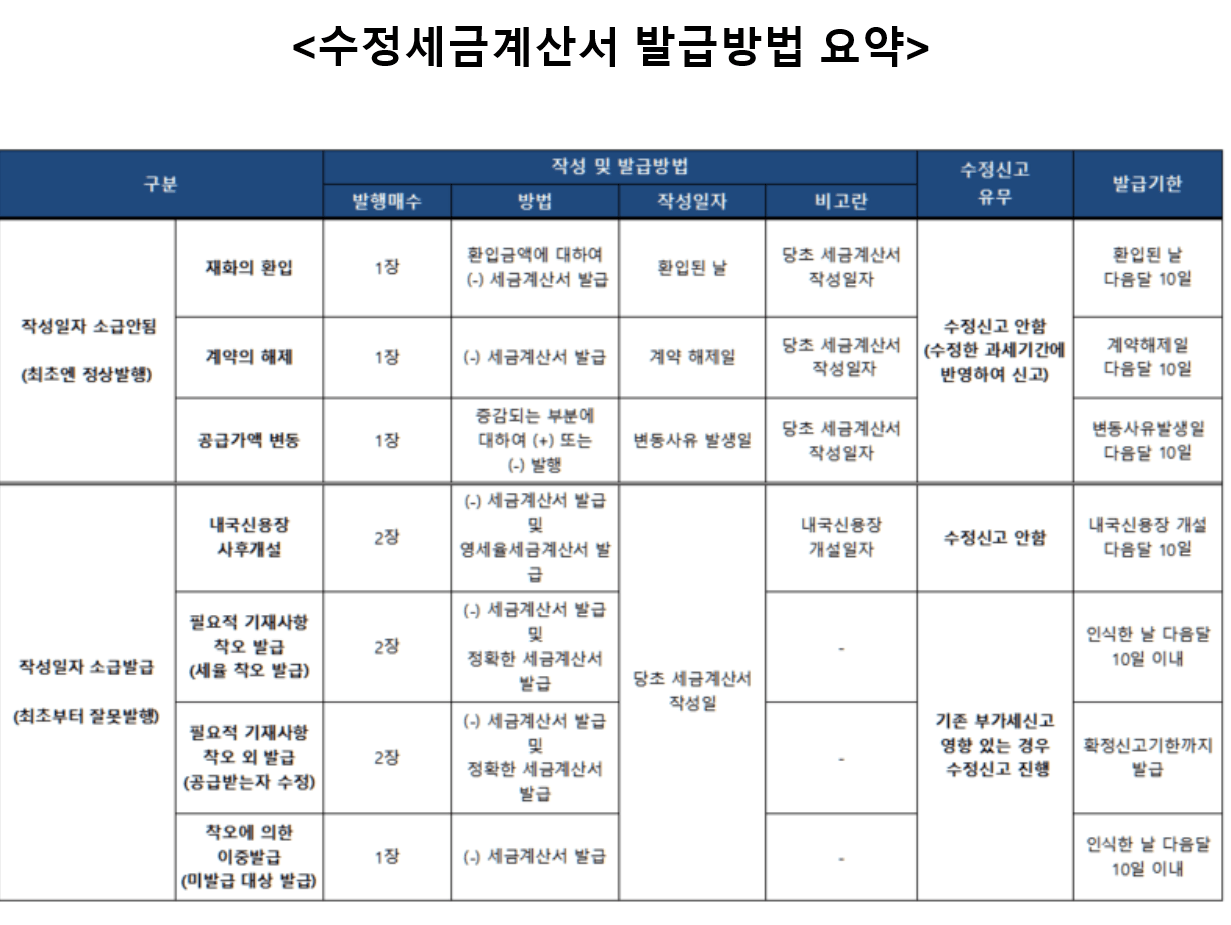

예를들어 저희 회사에서 8월10일 1억이라는 매출이 있었는데 현재 공급가액이 달라

공급가액 변동때문에 1억3천이라는 금액을 증가시켜 수정세금계산서를 발행했는데요.

작성일자가 다른데.. 이부분에 대해 가산세나 나중에 해가 되는게 있을까요?

6개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 설민호 변호사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.공급가액이 변동된 경우 변동사유 발생일로부터 다음달 10일 이내에 수정세금계산서를 발급한 경우에는 가산세가 없습니다. 다만, 이 이후로부터 부가가치세 신고기한 전까지 발급한 경우에는 지연발급가산세(공급가액의 1%)가, 부가가치세 신고기한 이후에 발급한 경우에는 미발급가산세(공급가액의 2%)가 적용됩니다.

정확한 사실관계를 안다면 더 도움이 될 수 있을 것 같습니다.

도움이 되길 바랍니다.

감사합니다.