법률

조세특례제한법 91조 관련 문의드립니다

[조세특례제한법] 제91조 (장기보유주식의 배당소득에 대한 소득세 비과세 및 원천징수특례)

①거주자가 주권상장법인 또는 협회등록법인의 주식(법인세법 제51조의2제1항 각호의 1에 해당하는 법인의 주식을 제외한다. 이하 이 조에서 "상장·등록주식"이라 한다)을 주권상장 또는 협회등록 이후 1년 이상 보유하고 당해 법인으로부터 2006년 12월 31일까지 지급받는 배당소득에 대하여 제1호의 경우 소득세를 부과하지 아니하고, 제2호의 경우 배당소득 전부에 대하여 소득세법 제129조의 규정에 불구하고 원천징수세율을 100분의 5로 하며, 당해 배당소득은 소득세법 제14조제2항의 규정에 의한 종합소득과세표준에 합산하지 아니한다. <개정 2003.12.30>

1. 상장·등록주식을 액면가액의 합계액 기준으로 법인별로 5천만원 이하 보유한 경우

2. 상장·등록주식을 액면가액의 합계액 기준으로 법인별로 5천만원 초과 3억원 이하 보유한경우

위 내용이 배당주식을 1년 이상 보유하고 있을 때 그 배당주식으로부터 받는 배당소득에 대해서는 올해부터는 배당소득세 15.4%가 없다는 말이 맞는건가요?

1개의 답변이 있어요!

안녕하세요? 아하(Aha) 법률 분야 전문가 이승환변호사입니다.

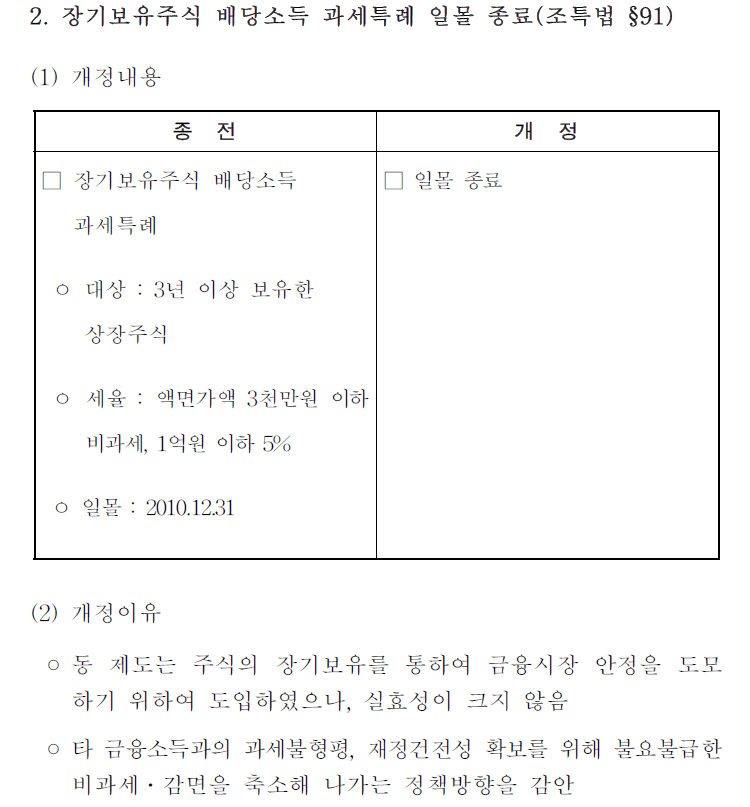

질문하신 내용에 대하여 아래와 같이 답변 드립니다.조세특례제한법 제91조는 2010. 10. 27. 법률 제10406호로 일부 개정되면서 삭제되었습니다.

따라서 현행법에는 제91조가 없습니다.

그리고 그 삭제 이유를 보면 아래와 같이 설명하고 있습니다(기획재정부 발간 "2010 간추린 개정세법"참조).