세금·세무

공유물 분할의 경우에 취득세는 과세됩니까?

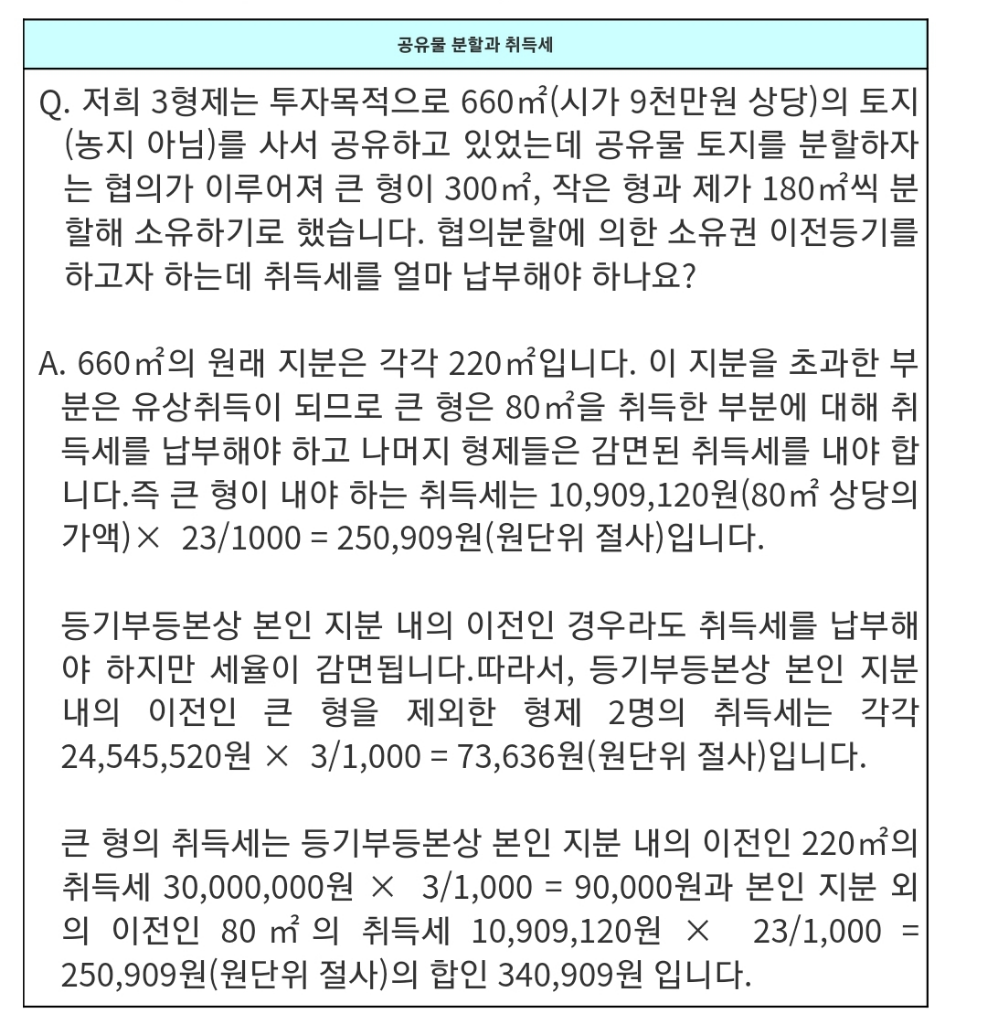

공유물을 분할하여 각자 필지별로 소유하게 되는 경우 취득세는 어떻게 과세됩니까?

공유물 분할로 인하여 종전과 면적이 변동이 없는 경우데도 취득세가 과세됩니까?

3개의 답변이 있어요!

안녕하세요. 이동호 세무사입니다.

참고할만한 판례와 계산 사례 공유해드립니다.

공유물의 분할도 취득세가 과세되나 특례를 적용받을 걸로 보입니다.

※ 공유물분할계약에 따라 취득하면서 당초 지분권을 초과하는 부분은 공유물분할이 아니라는 판례

공유물분할계약에 따라 특정지분을 단독으로 소유하게 되면, 당초 지분권에 해당하는 부분은 지방세법 제11조제1항제4호에 따른 공유물분할 세율(2.3%)에 「지방세법」 제15조제1항제4호에 의한 특례를 적용하여 저율(0.3%)을 적용하고, 당초 지분권을 초과하는 부분은 공유물분할이 아닌 교환으로 인한 취득으로 「지방세법」 제11조1항 7호에 따른 세율(4%)을 적용합니다(대법원 2016.05.12.선고 2016두32008판결 참고).

https://easylaw.go.kr/CSP/CnpClsMainBtr.laf?popMenu=ov&csmSeq=566&ccfNo=3&cciNo=4&cnpClsNo=2