안녕하세요. 박경식 보험전문가입니다.

■ 지극히 표준에 가깝습니다.

꼭 필요한 1순위보장으로 본다면, " 90점 "

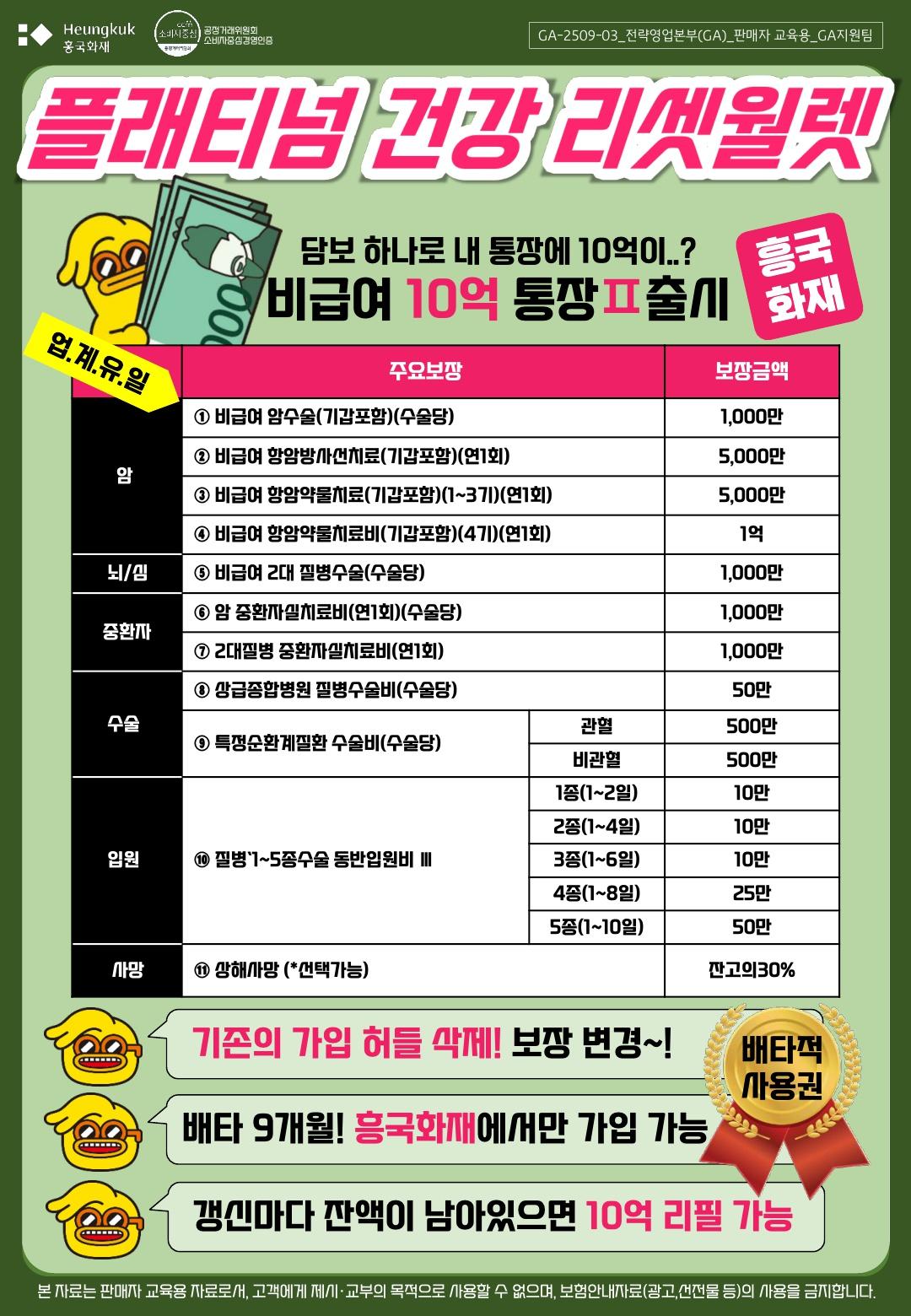

사진(제안서) 분석을 해보면,

(참고로 1순위로 추천하는 보장들)

1.실손의료비

2.암.뇌.심 진단비

3.(고액)암치료비 + 2대치료비

4.종수술또는 다빈도수술비

5.상해장해

6.일상생활배상책임

7.운전자 <-- 운전하는 경우

(참고로 - 그럼, 2순위로 추천하는 보장은?)

1.통합수술비

2.간병/일당

3.(모든)암치료비

4.질병장해

정도가 있습니다.

개인적 판단이지만,

■ 지제 주관을 더해 드리면, 이렇게 할듯 합니다.

(1) 상해 장해를 1억정도 넣어 줍니다.

이유 : 우연한 사고로 생길 장해에 대해서 저렴한 비용으로 대비가 가능하답니다.

(2) 2대질환 수술을 조금 낮추고 --> 진단비를 2천으로 올려줍니다.

이유 : 진단후 수술로 가지 않는 상황이 많기에 진단비를 더 중요히 생각합니다.

(3) 10년갱신 암치료비들 대신 --> 비갱신 '하이클래스'암주요치료비를 넣어 줍니다.

이유는 : 하이클래스라는 보장제한이 있지만, 만기까지 비갱신 보장이 가능하고, 신규 암치료 시스템이 나와도 보장대상이 됩니다. (하이클래스 조건 충족시)

3가지 권해드린건, 비용이 더 들 수 있으니 잘 조절하셔서 선택하시면 됩니다.

■ 추가로 비용을 줄이시려면, 없어도 크게 문제 되지 않을 보장은 빼보셔도 됩니다.

(1) 아직 부모와 동거중이라면, (부모님 보험중에 이 보장이 있다면)

"일상생활배상책임"은 지금은 빼셔도 됩니다.

---> 추후 독립해서 혼자 사실때 준비하셔도 됩니다.

(2) 골절진단비는 보장이 작기 때문에 (30만원) 비용을 줄이고자 한다면 삭제 검토해 보시구요.

(또는 골절에 관한 보험료에 조금 보태서 상해장해 1억을 준비하는게 더 큰 위험을 대비 할 거라 봅니다. )

보험은 각자의 상황에 맞춰서

내게 맞는 옷처럼 제단해서 입으시면 됩니다.

충분히 상담 받으시고, 여러 제안과 이유를 잘 들어 보시고 입맛에 맞게 요리해 보세요^^