세금·세무

일감몰아주기와 일감떼어주기의 차이가 뭔가요??

사전 정의를 봐도 일감몰아주기와 일감떼어주기의 차이를 모르겠습니다

일감떼어주기가 사업기회 제공에 따른 이익의 증여이면

결국 일감떼어주기 자체를 일감몰아주기 과세 중 하나로 볼 수 있지 않나요??

일감몰아주기와 일감떼어주기의 정확한 차이가 뭔가요???

3개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 설민호 변호사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.일감떼어주기와 일감몰아주기 증여세 과세규정의 세부적인 차이에 대해서는 여기서 언급하지 않겠습니다.

이런 세부적인 비교는 상증법에서 위 두 규정을 둔 취지를 설명하지 못합니다.

개념상 증여라는 점에서 차이가 없는것 아니냐는 질문이라면 맞는 질문입니다.

증여세가 포괄주의 과세 원칙을 규정했음에도 불구하고, 국세청은 구체적인 규정 없이 일감떼어주기 형태를 증여로 보아 과세하는데는 부담이 있었습니다.

일감떼어주기 규정은 특수관계자를 통해 일감떼어주기 행위를 명확한 과세근거를 통해 부여하기 위해 입법된 것입니다.

이런 개별적인 규정은 하나의 논리적 틀로 이해하려 해서는 안됩니다. 그저 입법연혁을 이해하고 순응해야할 뿐...

도움이 되었으면 합니다.

감사합니다.안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이승환변호사입니다.

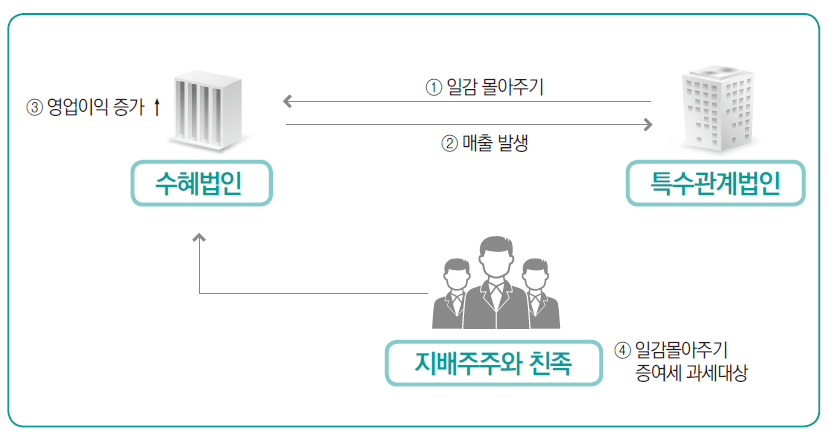

질문하신 내용에 대하여 아래와 같이 답변 드립니다."일감 몰아주기"는 시혜법인이 수혜법인에게 일감을 몰아주어 매출과 영업이익으 증가하는 경우입니다. 즉, 시혜법인과 수혜법인 존재합니다. 국세청이 설명하는 아래 그림을 참고하십시오.

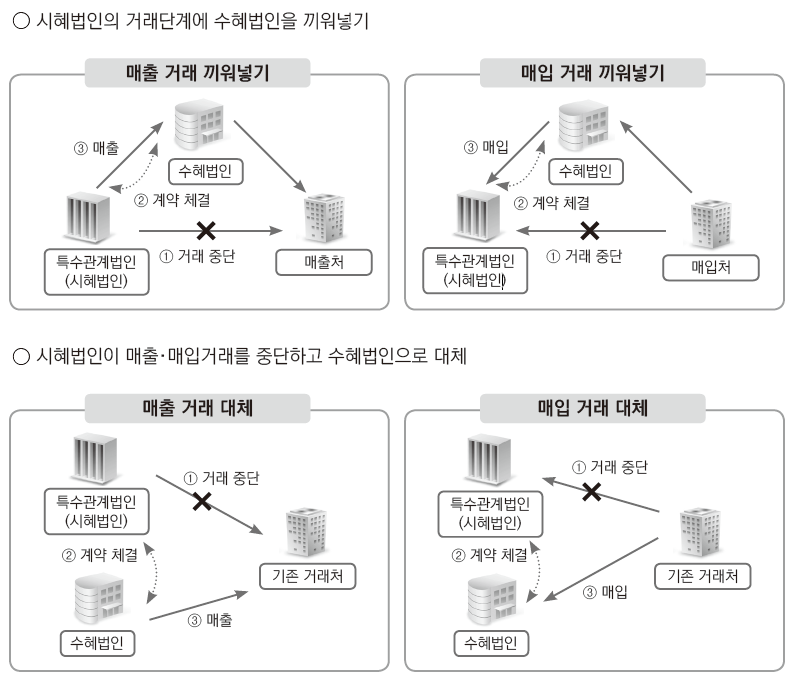

이에 반하여 "일감 떼어주기"는 중간에 유통 단계를 거침으로 쉽게 말해 사업기회를 제공하는 것입니다.

역시 국세청이 설명하는 아래 그림을 참고하십시오.

여러 형태가 있을 수 있으나 거래 단게에 수혜법인을 끼워 넣는 경우, 시혜법인이 매출·매입거래를 중단하고 수혜법인으로 대체하는 경우 등이 있습니다.

위 그림을 보시면 "일감 몰아주기"와 "일감 떼어주기"의 구분이 가능할 것으로 판단됩니다.

상속세 및 증여세법 제45조의3(특수관계법인과의 거래를 통한 이익의 증여 의제)이 "일감 몰아주기"이고,

상속세 및 증여세법 제45조의4(특수관계법인으로부터 제공받은 사업기회로 발생한 이익의 증여 의제)가 "일감 떼어주기"

에 대한 내용입니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 이영우회계사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.일감 몰아주기 및 일감 떼어주기는 특수관계자에게 부당한 방법으로 이익을 분여한 경우에 해당하는 것으로 같은 목적으로 제정된 법령인 만큼 그 내용도 크게 다르지 않습니다. 다만, 직접적으로 일감을 몰아주어 편법 증여하는 것을 일감 떼어주기로 회피할 수 있으므로 이 또한 규제하는 것으로 판단됩니다.

일감떼어주기 과세의 경우 직접적으로 일감을 몰아주지는 않았으나, 사업기회를 제공함으로써 증가한 ‘수혜법인의 영업이익’으로 인해 자녀 등이 얻게 된 간접적인 이익을 증여로 의제한 과세하는 제도로, 2016년 1월1일 이후 개시하는 사업연도에 사업기회를 제공받은 것부터 적용됩니다.

사업기회의 제공에 대하여 기획재정부령으로 상속세 및 증여세법 시행규칙 제10조의8에서 규정하고 있습니다. 다음 규정을 참고하시기 바랍니다.

상속세 및 증여세법 제10조의8(사업기회 제공방법) ①영 제34조의3제2항에서 "임대차계약, 입점계약 등 기획재정부령으로 정하는 방법"이란 임대차계약, 입점계약, 대리점계약 및 프랜차이즈계약 등 명칭 여하를 불문한 약정을 말한다.

② 영 제34조의3제3항 단서에서 "기획재정부령으로 정하는 방법에 따라 계산한 금액"이란 제1호의 금액에 제2호의 비율을 곱한 금액을 말한다.

1. 수혜법인의 영업이익(「법인세법」 제43조의 기업회계기준에 따라 계산한 매출액에서 매출원가 및 판매비와 관리비를 차감한 영업이익을 말한다)에 「법인세법」 제23조ㆍ제33조ㆍ제34조ㆍ제40조ㆍ제41조 및 같은 법 시행령 제44조의2ㆍ제74조에 따른 세무조정사항을 반영한 금액

2. 수혜법인의 전체 매출액에서 사업기회를 제공받은 해당 사업부문의 매출액이 차지하는 비율

도움이 되셨길 바랍니다.