저작권 일부 금액을 정산 받는데 한달에 오만원이 안되는데 제세공과금을 때나요?

저작권 지분을 얻게되엇는데

오만원이 안넘으면 세금을 안낸다고 알고있습니다

ㅑ

이게 1년이 됫을때 오만원이 넘으면 연말정산에서 세금을 내게되나요?

안녕하세요. 고대철 세무사입니다.

일단 위 소득은 기타소득이기 때문에 연말정산과는 무관한 부분이고, 오만원 미만은 세금이 없는건 맞습니다.

안녕하세요. 조영민 세무사입니다.

저작자 또는 실연자·음반제작자·방송사업자 외의 자가 저작권 또는 저작인접권의 양도·사용의 대가로 받는 금품에 대해서는 기타소득으로 과세됩니다. 다만, 기타소득금액이 건별로 5만원 이하인 경우에는 소득세를 과세하지 않습니다.

연말정산은 근로자에 대해 진행하기 때문에 저작권 지분과 연말정산은 관계가 없습니다.

답변이 도움이 되셨길 바랍니다. 감사합니다.

안녕하세요. 질의에 대한 답변입니다.

저작자 외의 자가 저작권을 대여하고 대가를 지급받는 경우 기타소득에 해당하며, 건별 기타소득금액(=기타소득-필요경비)이 5만원 이하인 경우 기타소득세가 과세되지 아니하며, 필요경비는 실제 발생한 비용을 차감하는 것입니다.

여기서 건별은 건별은 기타소득의 발생근거, 지급사유 등을 고려하여 거래건별로 판단하는 것으로 동일한 저작권의 대가는 합산하여 5만원 이하 여부를 판단하여야 할 것으로 판단됩니다.

한편, 연말정산은 근로소득에 대해서 하는 것으로 기타소득은 연말정산대상에 해당하지 아니합니다. 다만, 연간 기타소득금액이 300만원을 초과하는 경우 종합소득세를 신고하여야 하며, 300만원 이하인 경우에는 종합소득세 신고대상에 해당하지 아니하나, 납세자의 선택에 의해 종합소득세를 신고할 수 있습니다.

소득세법 제21조【기타소득】

① 기타소득은 이자소득ㆍ배당소득ㆍ사업소득ㆍ근로소득ㆍ연금소득ㆍ퇴직소득ㆍ금융투자소득 및 양도소득 외의 소득으로서 다음 각 호에서 규정하는 것으로 한다.

5. 저작자 또는 실연자(實演者)ㆍ음반제작자ㆍ방송사업자 외의 자가 저작권 또는 저작인접권의 양도 또는 사용의 대가로 받는 금품

소득세과-572, 2012.07.20

저작자 외의 자가 저작권을 타인에게 사용하게 하고 받는 대가는 「소득세법」제21조제1항제5호에 따른 기타소득에 해당하는 것이며, 그 기타소득의 필요경비는 해당 과세기간의 총수입금액에 대응하는 비용으로서 일반적으로 용인되는 통상적인 것의 합계액으로 계산하는 것으로 같은 법 시행령 제87조는 적용할 수 없는 것임.

집행기준 84-0-1【기타소득 과세최저한의 건별 적용범위】

① 기타소득금액(세액공제 받은 연금계좌 납입액과 연금계좌 운용실적에 따라 증가된 금액을 연금외수령한 소득 제외)이 건별로 5만원 이하인 경우 소득세를 과세하지 않는다.

② 과세최저한 기준의 건별은 기타소득의 발생근거, 지급사유 등을 고려하여 거래건별로 판단한다.

안녕하세요. 이동호 세무사입니다.

아래 블로그 글 참고하여 답변을 드립니다.

https://m.blog.naver.com/nangmandori/222559335516

저작권료 지급이 일시적으로 단발성으로 이루어진다면,

지급하는 쪽에서 기타소득으로 처리할 것으로 보입니다.

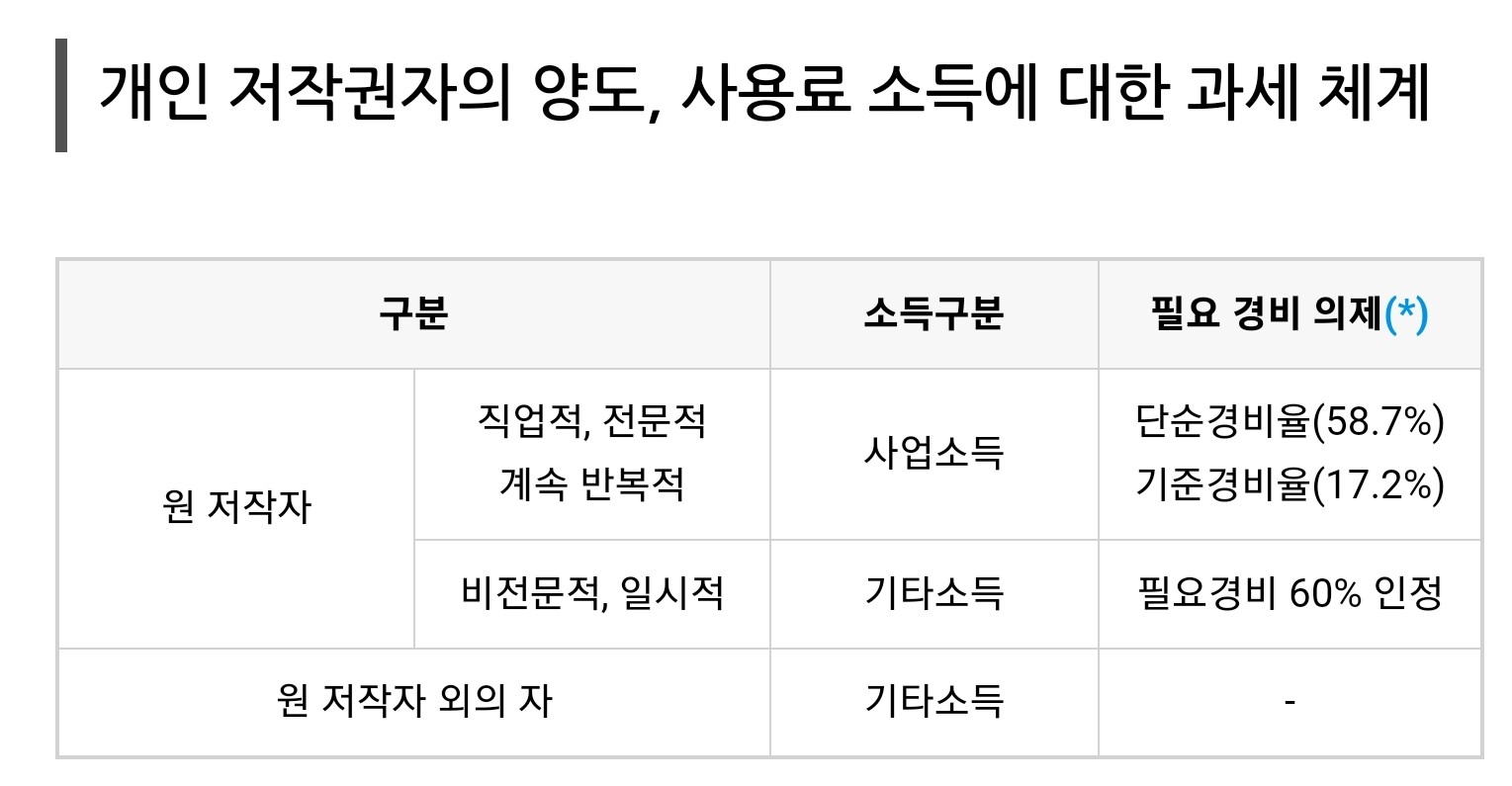

계속 반복적일 경우, 기타소득이 아닌 사업소득으로 과세가 될 걸로 보입니다.

연말정산과는 별개로 이루어진다고 보시면 됩니다.

답변이 도움이 되셨길 바랍니다.

안녕하세요. 박성진 세무사입니다.

저작권료는 기타소득에 해당하는 것으로 60% 필요경비가 인정되기땡순에 지급 금액이 12만5천원이 되지 않으면 원천징수하지 않습니다.

또한 연 저작권료가 750이 안되는 경우 별도로 소득세신고 시 합산하여 신고하지 않아도 됩니다.

안녕하세요. 문용현 세무사입니다.

저작권 소득은 사업소득입니다. 사업소득음 소득금액 크기와 관계없이 3.3%의 사업소득세가 원천징수 되고 입금이 됩니다. 기타소득의 경우, 건당 5만원 이하의 금액은 세금이 부과되지 않는 것입니다.

사업소득은 연말정산 대상 소득이 아닌, 다음연도 5월 종합소득세 신고 대상입니다.

도움이 되셨길 바랍니다. 감사합니다.