세금·세무

부가세 신고 언제 언제 하나요?

제가 세무쪽을 잘몰라소 그러는데 혹시 법인과 개인 사업장 부가세 신고를 언제언제 하는지 알려주세요 개인과 법인이 틀리다고는 알고있는데 정확히 몰라서요

3개의 답변이 있어요!

안녕하세요. 문용현 세무사입니다.

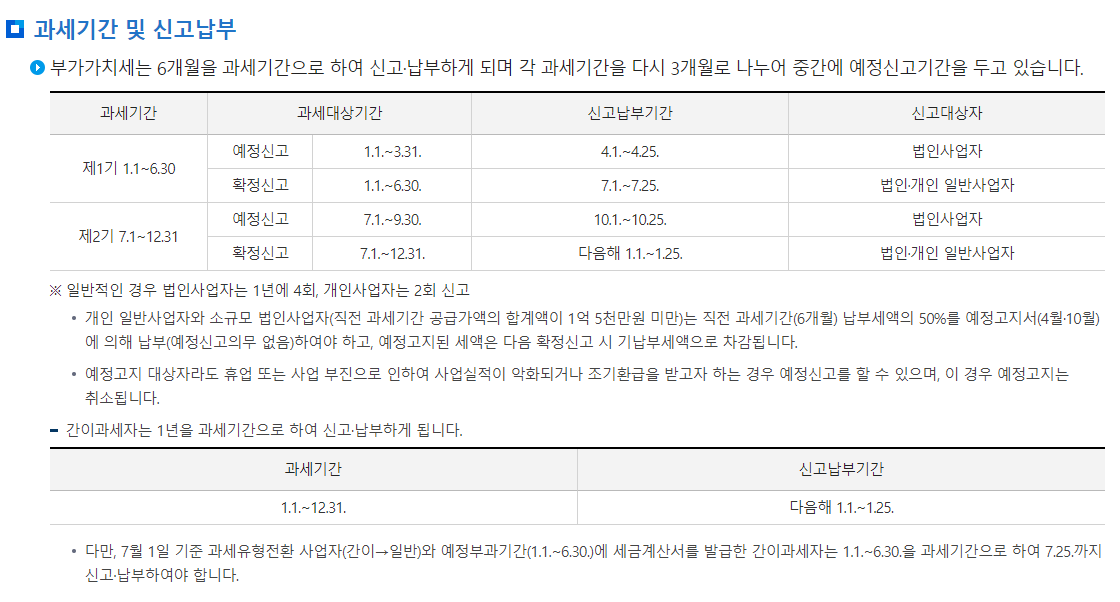

법인과 개인사업자의 부가가치세 신고기한은 아래 표를 참고하시면 됩니다.

부가가치세 개요 및 신고기한, 세액계산 흐름에 대한 구체적인 정보는 아래 국세청 사이트를 참고하시면 됩니다.

https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2272&cntntsId=7693

도움이 되셨길 바랍니다. 감사합니다.