세금·세무

2018년 벤츠 구매 했는데요. 업무용승용차 적용일까요??

2019년 매출 142,000,000원 입니다.

2018년에 간편장부로 업무용승용차 적용 안했구요.

2020년 종합소득세 신고할때요.

벤츠는 업무용승용차로 안해도 되지요???

20년 종합소득세신고할때 간편장부 대상자 맞을까요??

20년 종합소득세신고할때 외부조정..간편장부 대상으로 해서 기장세액공제 받아도 업무용승용차 적용 안해도 되지요???

5개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 설민호 변호사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.간편장부대상자가 복식부기하여 기장세액공제를 받는 경우에도, 업무용승용차 규정은 복식부기의무자에 대해서만 적용되는 것이므로

업무용승용차 관련비용 한도 규정은 적용받지 않습니다.

궁금한 Quiz : 간편장부대상자가 복식부기로 신고시 업무용승용차명세서 작성여부 : 네이버 블로그 (naver.com)

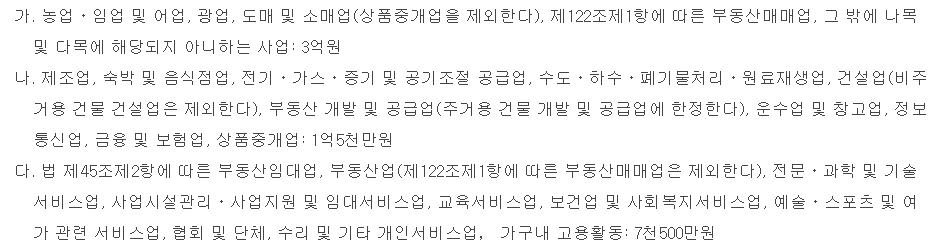

다만, 간편장부대상자인지는 업종별 수입금액기준이 상이하므로 아래의 표를 참고하시기 바랍니다.

정확한 사실관계를 알 경우 보다 상세한 답변이 가능합니다.

도움이 되었으면 합니다.

감사합니다.

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.업무용승용자동차 관련 비용 시부인은 복식부기대상자에 한정합니다. 간편장부대상자라면 별도 제재 없이 업무와 관련된 차량 비용이라면 전액 공제가 가능합니다.

2020년도 귀속복식부기자 판단은 2019년도의 수입액 기준의 미달 여부로 판단합니다. 2019년도 수입금액이 아래 기준에 미달한다면 2020년도는 간편장부대상자에 해당합니다. 업종에 따라 직전연도 수입금액이 3억 / 1.5억 / 7,500만원으로 구분됩니다. 아래 표를 참고하여 복식부기대상자 여부를 확인해보시길 바랍니다.

도움이 되셨길 바랍니다. 감사합니다.