경제

보금자리론 공동명의로 진행시 문의드립니다.

타인과 공동명의로 주택 구매 시 타인이 제3자 담보제공하여 보금자리론을 신청할 때 본인의 소득으로만 소득 심사할 수 있나요?

아니면 타인의 소득도 합쳐서 심사가 되나요?

4개의 답변이 있어요!

안녕하세요. 김대원 공인중개사입니다.

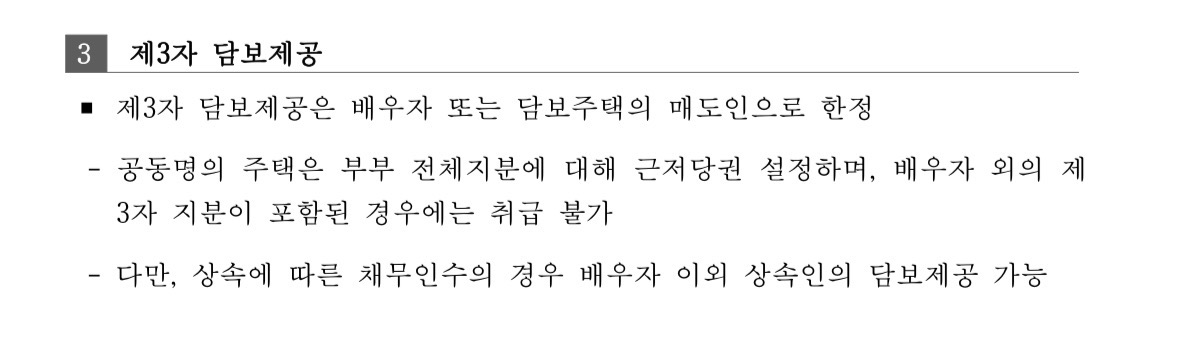

한국주택금융에서 제공하고있는 보금자리론 업무처리규정을 찾아본 결과, 사진에서 확인가능한 것 처럼 “배우자 외의 제3자 지분이 포함된 경우에는 취급 불가“라고 명시하고 있습니다. 공동명의자와의 관계 등에 따라 대출 가능여부가 달라질 수 있는만큼, 질문자님께서 말씀주신 방법으로 대출을 받기위해서는 한국주택금융공사에 연락하여 별도의 상담을 받아보시길 권장드립니다.