홈

토픽

스파링

잉크

미션

멤버십

전문가 신청

베리몰

나도 질문하기

세금·세무

고독한가오리270

종합소득세 성실판단시 다른소득도 포함해서 성실판단 하나요?

예를들어 건설업일 경우 사업소득이 7억 +근로소득 기타소득 프리랜서(사업소득)등이 성실판단에 해당되나요?

4개의 답변이 있어요!

남궁찬호 세무사

이지스세무회계컨설팅

∙

안녕하세요. 남궁찬호 세무사입니다.

성실신고 수입금액 판단시 근로소득과 기타소득은 제외하되 다른 사업소득은 합산합니다.

평가

응원하기

문용현 세무사

세무회계문

안녕하세요. 문용현 세무사입니다.

다른소득은 포함하지 않습니다.

해당 업종의 사업 매출만으로 성실사업자 여부를 판단하는 것입니다. 위의 경우, 건설업 매출로만 성실사업 여부를 판단하시면 됩니다.

도움이 되셨길 바랍니다. 감사합니다.

김성은 세무사

자성세무회계

안녕하세요. 자성세무회계 김성은 세무사입니다.

성실신고대상 사업소득만으로 판단합니다.

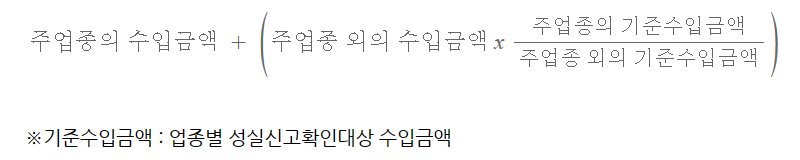

프리랜서도 사업소득이기 때문에 건설업 수입금액과 프리랜서 수입금액을 합한 기준으로 성실신고대상 여부를 판단하여야 하며, 2개 이상 업종의 경우 아래와 같은 환산방식을 통하여 성실신고대상 여부를 판단합니다.

제 답변이 도움이 되셨길 바랍니다.

감사합니다.

이용연 세무사

이용연세무회계사무소

안녕하세요? 이용연세무회계사무소의 이용연 대표세무사 입니다.

개인에게 당해 과세기간에 소득이 발생한 경우 다음해 05월(성실신고대상자는

06월) 말일까지 소득자의 주소지 관할세무서에 소득을 합산하여 소득세 확정

신고 납부를 해야 합니다.

이 경우 사업소득이 세법에서 정한 일정금액 이상인 경우 성실신고대상자에 해당

하게 되는 데, 사업소득에 대해서만 성실신고대상 여부를 판단하게 됩니다.

이 경우 주업종 외에 부업종이 있는 경우 수입금액을 환산하여 성실신고대상 여부를

판정하게 됩니다.

* 성실신고대상 수입금액

= 주업종(수입금액이 큰 업종)의 수입금액 + {주업종 외의 수입금액 x 주업종의

기준수입금액 / 주업종 외의 기준수입금액}

성실신고대상 수입금액에는 사업용 고정자산의 매각에 따른 수입금액은 제외하며,

사업소득 이외의 기타소득 등도 제외합니다.

답변이 도움이 된 경우 '좋아요 + 추천" 눌러주시면 감사하겠습니다.