세금·세무

세금과 양도소득세가 궁금합니다

아버지는 강릉에 계시고 저는 강릉을 떠나온지 10년도 넘었고

남양주에 거주하고 있습니다.

이번에 아버지가 논,밭은 증여하고 싶다고 하는데.. 논(공시지가 약4천만원), 밭(공시지가 약 1억원)

증여받고,, 만약 제가 농사를 짓지 않고.. 묵혀둔다면.. 1년에 세금이 약 얼마나 나올까요?

그리고 제가 만약 증여받고 5년이 지난후에 매도를 한다면.. 양도소득세는 얼마나 나오는지 알수 있을까요?

3개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

질문하신 내용에 대하여 아래와 같이 답변 드립니다.증여세

위의 경우, 영농자녀의 농지증여에 해당하지 않으므로 증여세 감면은 별도로 받을 수 없습니다. 직계비속이 직계존속으로부터 증여받을 경우 10년간 5천만원까지 공제가 됩니다. 따라서 해당 농지 1.4억원을 증여받을 경우 5천만원 증여재산 공제를 가정하면 약 900만원의 증여세를 납부해야 합니다. 증여세는 증여받은 달의 말일로부터 3개월 이내에 1회만 납부하면 되는 것입니다.

양도세

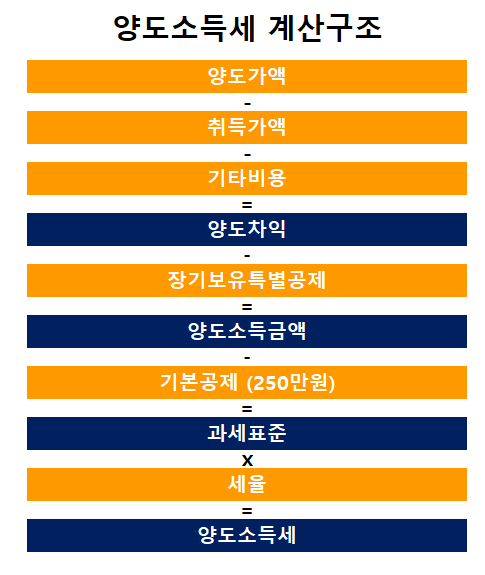

양도세는 양도가에서 취득가액을 차감한 양도차익을 기준으로 과세가 됩니다. 또한 보유기간에 따라 양도차익에서 장기보유특별공제라는 항목을 차감한 과세표준에 양도소득세율이 적용됩니다. 만약, 해당 농지에서 농사를 짓지 않는다면 비사업용토지에 해당하여 기본세율에 +10%의 세율이 중과가 됩니다.

도움이 되셨길 바랍니다. 감사합니다.