보험

붉은메추리240

채택률 높음

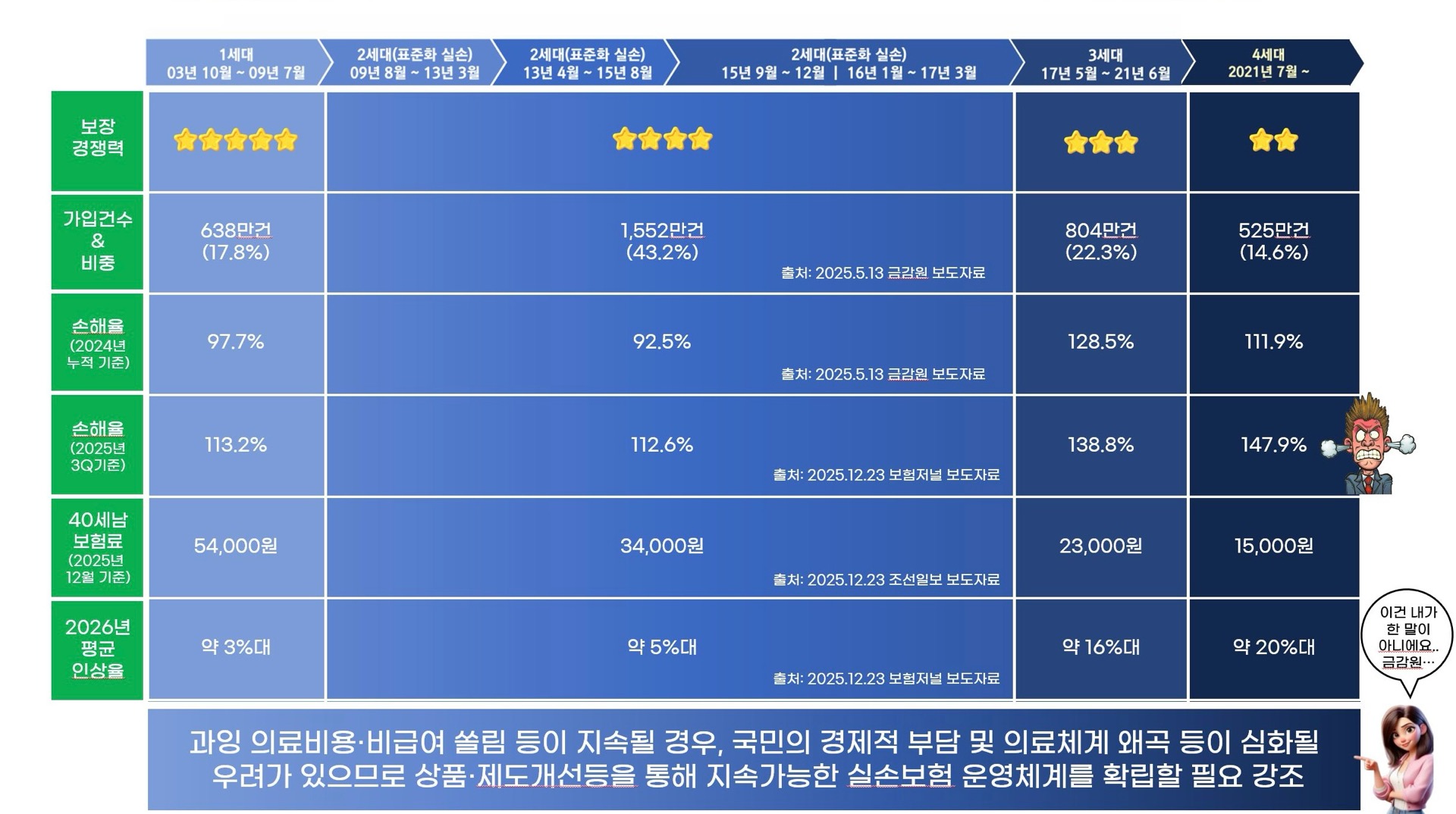

1세대 실리보험을 갖고 았는데.. 계속 4세대로 바꾸라고 연락옵니다..ㅠ

자세히는 안봤는데, 가격은 싸던데 보장이 얼마 안되는것 같던데...

자금 내고 있는 1세대 보험 이제 만기가 얼마 안남아서 비싸도 내는게 낫겠다 싶어 버티고 있습니다.

제 생각이 맞겠지요?

6개의 답변이 있어요!

안녕하세요. 박지연 손해사정사입니다.

1세대 실손의료비라면, 표준화이전 실손의료비로 통원시 5천원 공제되는 상품이야기 하시는걸까요?

아직 젊으신 50대까지는 유지하셔도 좋다고 생각됩니다.

65세이상되시면, 의원급 진찰료중 고혈압 고지혈증 당뇨등 관리질환의 경우 1500원 적용되고, 임플도 일부지원 인공관절치환술도요. 그땐 실비가 현재가지고 계신 보험으로 유지하긴 너무 비싸겠지만, 지금 그런 상황이 아니라면 유지가 답이라고 생각됩니다.