세금·세무

임대사업자 말소후 , 거주주택 비과세

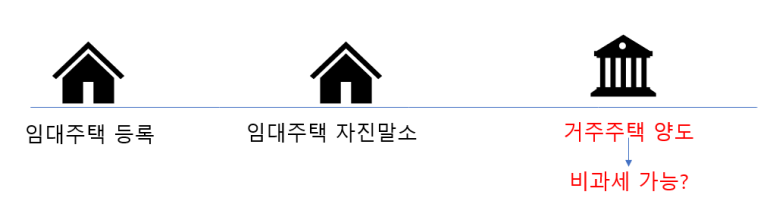

2017년도에 서초구에 있는 빌라(A)를 매매 와 동시에 임대사업자(4년 단기)로 그집을 유지하고 있었으나2020년도에 임대사업자 말소와 함께 A를 매도하게 되며 거주하고있는 집을 비과세 해준다는

조건을 보고 임대사업자 말소를 하고 매도를 하였습니다.

그리고나서 A주택 매도후 5년내에 거주주택(서울 강서구소재) 을 매도시 비과세를 받는다고 알고있는데

이 부분에 대한것이 맞는지

그리고 그렇게 해보신 분이 계신지 그리고 어디에다가 문의를 해서 알아봐야 하는지 궁금합니다.

해보신분 계시거나 , 이 부분에 과한 세법 에 관한 부분을 아시는 분 답변좀 부탁드립니다.

2개의 답변이 있어요!

안녕하세요. 문용현 세무사입니다.

가능합니다.

주택임대사업자는 평생1회에 한하여 주택임대사업자의 거주주택 비과세를 적용받을 수 있습니다. 이에 대해서 자세하게 작성한 글이니 참고하시면 됩니다.

https://blog.naver.com/cta_moonyh/222667888622

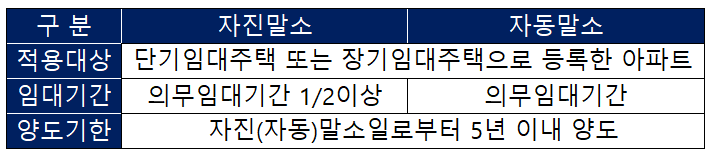

< 임대주택 자진말소 또는 자동말소시, 거주주택 비과세 특례 요건 >

1. 거주주택 비과세 특례를 적용받은 후, 임대주택을 자진말소한 경우

임대주택 자진말소일 현재, 의무임대기간의 1/2이상을 임대한 상태라면 거주주택 비과세는 추징되지 않고, 유지가 됩니다. 물론 의무임대기간 외의 가액요건, 임대료 증액제한 요건등은 당연히 충족이 되어야 합니다.

2. 임대주택을 자진말소 후 거주주택을 양도한 경우

임대주택 자진말소일 현재, 아래 요건을 모두 충족했다면 거주주택 비과세는 가능합니다. 또한, 임대주택 자진말소 이후에도 임대료증액제한의 요건은 없습니다.

1. 폐지되는 임대주택(단기임대주택 또는 장기임대주택으로 등록한 아파트)에 해당될 것

2. 의무임대기간의 1/2이상을 임대하고 자진말소할 것

3. 자진말소일로부터 5년 이내 거주주택을 양도할 것

4. 자진말소일 현재 임대기간을 제외한 가액요건 및 증액제한 요건을 충족할 것

서면-2021-부동산-3532(2022.02.08)

[제목]

장기임대주택 자진말소 또는 자동말소 후 거주주택 특례요건을 계속 준수해야 하는지 여부

[요지]

소득령§155㉓과 같이 장기임대주택이 자진․자동말소된 이후 특례요건을 준수하지 않더라도 5년 이내 거주주택을 양도하는 경우, 소득령§155⑳에 따른 특례 적용 가능

도움이 되셨길 바랍니다. 감사합니다.