세금·세무

가상화페 특금법의 세금 시작일 및 등등에 대하여

내년부터 가상화페 세금을 걷는다고 하는데

올해 2021년에 사놓았던 것을 21년 12말에 다 팔어서 현금화 시키면 세금 부과 하나요??

또 않팔고 계속 가지고있으면 세금을 부과를 않한다고 했는데

21년도에 산것을 25년에 화패를 팔 때에 세금을 22년 23년 24년 25년 1월 기준값으로 각각 수익률 계산해서 250만원 공제한 나머지 20%로를 내는 건가요

아니면 21년도에 사놓고 있다가 25년도에 1월 기준값으로 하여금 수익률를 따져서 250만원 공제하고 나머지 수익률 20% 세금을 내야하나요??

9개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

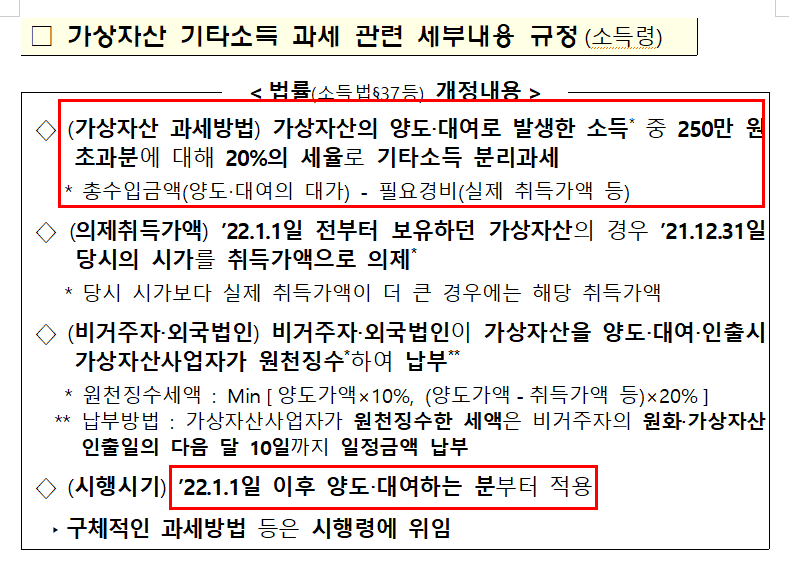

질문하신 내용에 대하여 아래와 같이 답변 드립니다.1. 2021년 12월 31일까지 양도한 가상화폐는 세금이 부과되지 않습니다.

2. 가상화폐 양도소득금액을 구할 때 실제 취득가액을 바탕으로 세금을 계산합니다. 단, 22년 1월 1일 이전에 취득한 가상화폐는 21년 12월 31일의 시가와 실제 취득가액중 큰 가액으로 하는 것입니다.

도움이 되셨길 바랍니다. 감사합니다.