세금·세무

재건축 아파트 세금관련 문의입니다

아파트가 37년 되었구 이사온지 23 년 정도 되었습니다

그때 당시 1 억 5 천 정도에 매입을 하였고

지금은 재건축 한다고 15 억 상당으로 올랐습니다

만약에 증여나 판매를 하면 세금이 얼마나 나올지 궁금 합니다

4개의 답변이 있어요!

안녕하세요? 아하(Aha) 세무·회계 분야 전문가 문용현세무사입니다.

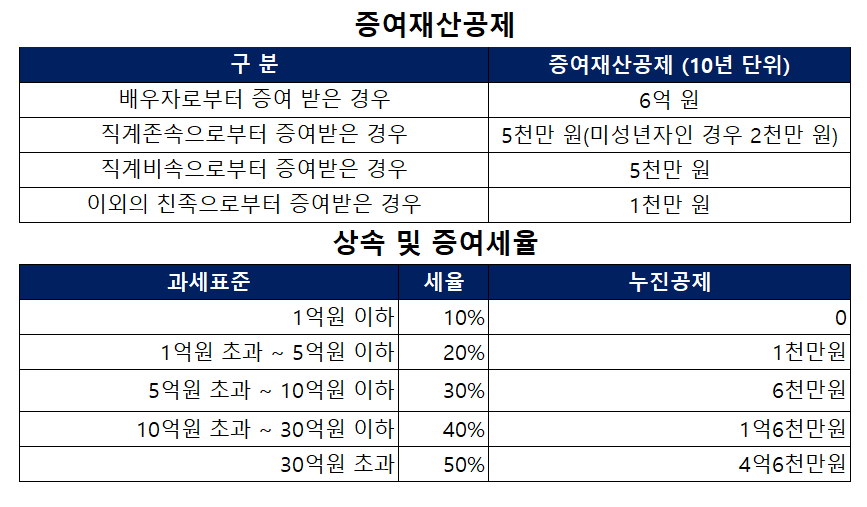

질문하신 내용에 대하여 아래와 같이 답변 드립니다.1. 증여할 경우, 증여재산은 시가로 평가합니다. 재건축아파트의 시가는 입주권 평가액 +추가불입액+프리미엄 상당액으로 평가됩니다. 증여재산평가액에 증여재산 공제를 차감한 후, 증여세율을 반영하여 증여세를 계산하게 됩니다.

2. 재건축한 아파트의 양도할 경우, 양도소득세 계산식은 다소 복잡합니다. 정확한 양도소득세는 세무전문가에게 의뢰하셔야 할 것으로 보입니다.

. 주택재개발사업 또는 주택재건축사업을 시행하는 정비사업조합의 조합원이 해당 조합에 기존건물과 그 부수토지를 제공하고 관리처분계획에 따라 취득한 신축주택 및 그 부수토지를 양도하는 경우 실지거래가액에 의한 양도차익은 소득세법 시행령 제166조 산식에 의하여 산정합니다.

< 청산금을 납부한 경우 재건축완성주택의 양도차익 산정방법 >

[관리처분계획인가후양도차익 × 납부한 청산금 ÷ (기존건물과 그 부수토지의 평가액 + 납부한 청산금)](이하 "청산금납부분양도차익" 이라 함)+ {[ 관리처분계획인가후양도차익 × 기존건물과 그 부수토지의 평가액 ÷ (기존건물과 그 부수토지의 평가액 + 납부한 청산금)] + 관리처분계획인가전양도차익}(이하 "기존건물분양도차익"이라 함)

* 관리처분계획인가후양도차익

[양도가액 - (기존건물과 그 부수토지의 평가액 + 납부한 청산금) - 소득세법 제97조제1항제2호 및 제3호에 따른 필요경비]

* 관리처분계획인가전양도차익

[(기존건물과 그 부수토지의 평가액 - 기존건물과 그 부수토지의 취득가액) - 소득세법 제97조제1항제2호 및 제3호 또는 동법 시행령 제163조제6항에 따른 필요경비]

* 기존건물과 그 부수토지의 평가액

도시 및 주거환경정비법에 따른 관리처분계획에 따라 정하여진 가격. 다만, 그 가격이 변경된 때에는 변경된 가격

* 기존건물과 그 부수토지의 취득가액

기존건물과 그 부수토지의 취득 당시 실지거래가액

도움이 되셨길 바랍니다. 감사합니다.